2. 电石低价运行周期延长,对于 PVC 成本支撑走弱。2013 年电石总产能继续增加,全年产能较 2012 年将增加 250-300 万吨。虽 2013 年淘汰落后产能仍在持续,全年被淘汰的落后产能在 113.3 万吨,但是因新上大型密闭炉较多,且技术逐渐成熟,开工愈加稳定,且对低价可承受能力强,所以对电石整体供应量形成了有效的支撑,却也因供应过剩严重,拖累了电石价格。所以,产能过剩现象更加严重,电石行业生存也就更加艰难。

3.经济复苏缓慢,需求拉动不足。2014 年政府的货币政策总体评价为中性,相比较前几年处于收紧通道。而美国逐步缩减 QE,也将导致流动性逐步趋紧。综合来看,2014 年,整体经济环境的描述应该是,缓慢复苏且基础不稳,货币政策中性趋紧,呈现出一种病去如抽丝的状态。在这种情况下,需求复苏拉动将是缓慢的。

4. 2014 年 PVC 低位运行时间或有所缩短,整体价格交投重心或小幅上抬。2014 年经济有望继续复苏,拉动消费需求增长,PVC 获得需求支撑,价格重心有望上移。但由于结构过剩矛盾突出,经济复苏基础不稳固,房地产市场结构分化加剧等问题的存在,需求拉动作用很难明显扭转。因此,PVC 行业从周期底部反弹的动能尚不充足,价格主体运行区间仍将处于 6400-7000 之间。

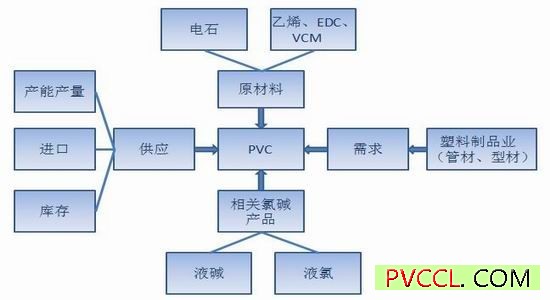

PVC 产业链主要影响因素关系图

1. 2013 年 PVC 市场行情回顾

2013 年国内 PVC 市场仍然运行于行业发展周期的底部,“产能过剩,布局不平衡,需求不足”的矛盾依旧困扰 PVC 市场,无法走出价值低估的迷局。从 2011 年 11 月至今,PVC 期货价格始终运行于 6300-7000 的低位箱体整理格局。从 2013 年全年年走势来看,整体呈现“M”形态,细分为几个阶段:

第一阶段为春节前的两个月时间,在此期间 PVC 承接 2012 年 11 月底以来的反弹走势,延续上涨,大商所PVC 指数在 2 月 4 日攀至高点,盘中一度上冲 6800 关口,尾盘回落,自此开启 2013 年的第一轮下跌过程。

第二阶段,春节以后,虽然现货市场陆续出现一定的炒作拉涨的气氛,但成交一直跟进不足,下游厂家开工恢复有限,部分大型下游企业节前也有适当备货,市场缺乏成交量支撑,价格反弹显的迷雾重重,也一定程度上影响了市场参与者的操作心态。另外华东地区社会库存量仍然较大,充足的货源支撑,更加坚定了下游随

用随购的操作心态。现货市场无法对期货市场形成足够的价格支撑。加之春节前期货价格持续反弹已经开始出现上涨动能衰竭迹象,价格高位回落,顶部特征显现。节后期货市场在宏观面利空因素的打压下,下跌趋势展开。

自三月初以来,大宗商品全线下跌,给僵持中的 PVC 市场以沉重打压,PVC 期货持续下跌,现货参与者心态被严重打压,市场看空心态逐步浓厚,商家出货意向较高,价格不断走软。一波未平一波又起,4 月金融市场动荡不安,黄金、白银、铜以及原油市场暴跌引发市场恐慌性抛压集中涌向,本处于低位的 PVC 价格再度受此拖累,进一步走低,指数下探至 6400 一线。但受到成本支撑,该时期 PVC 跌幅相对其他品种已经表现得较为有限,之后逐步转向筑底阶段。

第三阶段为 4 月中下旬到 7 月中旬近三个月的反弹行情。二季度开始 PVC 企业进入集中检修期,下游 PVC厂家需求也逐步恢复,电石价格持续上涨,另外东南亚及印度需求好转,带动国内 PVC 出口量增加,国内 PVC供应量减少,以上这些因素成为推动本轮反弹的主要原因。持续的价格上涨带动 PVC 企业盈利水平好转,开工率提升,供应量增加。供需形势开始发生转换,价格高位震荡,进入筑顶阶段。

第四阶段开始于 8 月中旬,PVC 指数图上,6800 一线屡攻不破,技术关口压力沉重。现货面供需矛盾的转化,加之电石的阴跌不止,多重利空之下,价格开始步入漫漫阴跌之旅,历时 4 个月左右。到 11 月中旬 PVC价格回落至年内最低位,下游盈利水平好转,价格逐步达到了多数参与者的心理价格,市场逐步企稳,但冬季消费淡季之下,供需压力缓解有限,市场交投气氛依然欠佳,价格低位弱势整理。

PVC 用途广泛,主要分为硬质品和软制品两大类,产品众多,广发应用于日常消费的各个领域。其中,型材、异型材是我国 PVC 消费量最大的领域,约占 PVC 总消费量的 25%左右,主要用于制作门窗和节能材料;管道是其第二大消费领域,约占其消费量的 20%。另外,PVC 还广泛的应用膜、板材、硬材、电线电缆、包装材料等。由于板管型材等多用于建筑材料当中,因此房地产行业的发展对于 PVC 的消费有直接拉动作用。

根据氯乙烯单体的获得方法来区分,可分为电石法、乙烯法和进口(EDC、VCM)单体法(习惯上把乙烯法和进口单体法统称为乙烯法)。近几年电石法 PVC 大规模集中扩建,产能比重持续上升,目前已经在 80%以上。因此,电石的价格对于 PVC 的成本具有重要影响意义。而乙烯法的生产源头为原油,原油价格的波动直接影响乙烯法和电石法 PVC 的竞争关系。

以下我们将从上下游产业链所涉及到几个方面对 PVC 基本面影响因素做具体分析。

2.2.上游原材料市场运行特点及对 PVC 影响分析

2.2.1.电石行业产能过剩,低价运行时间长于往年

2013 年电石价格全年在 2600-2950 元/吨徘徊,均价环比去年下降了 350 元/吨,但是电石成本并未有明显降低,所以,全年电石企业均处于一种亏损或是在成本线徘徊的状态。全年亏损最多的时段,部分企业单吨亏损额达到了 300 元/吨,全年平均亏损更是超过了 100 元/吨。电石企业目前仍以小型企业为主,私企较多,且近几年行情一直较差,所以全年的持续亏损,导致部分小型电石炉无力支撑,全年多数时间一直处于停车避险状态。

2013 年全年出厂价均价在 2800 元/吨,此价格是 2010 年以来的最低价,比均价最高的 2011 年差价更是达到了 660 元/吨。但是,2013 年的走势呈现了较为奇怪的特质,每次市场人士认为价格已经跌至底限时,市场却仍在继续下滑,创下新的低位。究其原因,主要是新老装置并存,产能严重过剩导致。2013 年电石总产能继续增加,全年产能较 2012 年将增加 250-300 万吨。虽 2013 年淘汰落后产能仍在持续,全年被淘汰的落后产能在 113.3 万吨,但是因新上大型密闭炉较多,且技术逐渐成熟,开工愈加稳定,且对低价可承受能力强,所以对电石整体供应量形成了有效的支撑,却也因供应过剩严重,拖累了电石价格。所以,产能过剩现象更加严重,电石行业生存也就更加艰难。电石价格

2013 年我国 PVC 新增产能统计(单位:万吨)

2013 年我国 PVC 新增产能统计(单位:万吨)

厂 家 工 艺 扩 产 扩产后产能 备注

泰州联成 乙烯法粉 15 45 2013年9月份新增15万吨

新沂嘉泰 乙烯法粉 6 6 2013年7月新投3万吨 3/7/8 型粉,3万吨特种树脂

济宁金威 电石法粉 30 36 2013年4月15万吨新装置投产,老装置暂时停车 ,2013年7月份15万吨 新装置投产

衡阳建滔 电石法粉 12 22 2013年7月初新增12万吨

陕西金泰 电石法粉 15 27.5 计划2013年年底投产

山西潞安 电石法粉 40 40 已经具备开车条件

安徽华塑 电石法粉 20 20 2013年3月份一期20万投产

伊东东兴 电石法粉 25 25 2013年3月份25万吨装置试车成功

内蒙君正 电石法粉 30 60 2013年10月份新增30万PVC装置

新疆圣雄 电石法粉 30 30 2013年3月一期投产

新疆宜化 电石法粉 30 30 2013年3月一期投产

宜昌山水 电石法糊 3.4 7 2013年8月份新增3.4万吨

康宁化学 乙烯法糊 5 5 2013年3月份新投5万吨糊树脂

尽管我国 PVC 产能已经严重过剩,但西北企业凭借资源优势以及成本优势,部分企业纷纷追求一体化、大型化,2013 年我国 PVC 产能继续增加,截止年底产能增长 260 万吨以上。据统计,2013 年年底我国 PVC 产能共计 2468 万吨(含糊树脂),较 2012 年增长 7.19%。

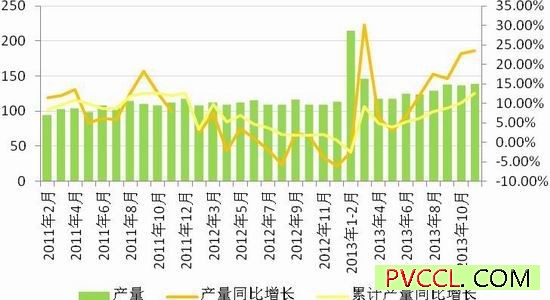

新增产能的释放直接导致产量的增长,由今年月度产量图可知,今年二季度以后产量增速逐步加快,明显快于 2012 年。截止到 2013 年 11 月份,我国 PVC 产量累计达 1379.64 万吨,已经超越去年全年产量,同比增长12.5%。

尽管产量保持较快增速,但由于我国的 PVC 产能过剩严重,PVC 装置利用率始终不高,2013 年 PVC 装置继续低位运行,平均开工率在 60%左右。一季度及三季度开工率相对较高,4-5 月份是 PVC 企业例行检修期,今年检修企业尤其集中,3 月中旬以后,PVC 企业开工率持续下滑,至 5 月 16 日开工率回落至年内最低位 55.77%。

三季度随着行情好转及检修期结束,PVC 开工率开始持续回升。8-9 月份是企业秋季检修期,部分企业再度检修,PVC 企业开工率小幅下滑,但一般秋季检修集中度较春季略低,所以开工率下滑幅度不大。四季度开始 PVC 企业开工开始维持正常水平。

2.3.2.进口大幅回落,出口迅速升温

我国 PVC 供应充裕,近年来 PVC 进口依存度呈现逐年下降趋势,2010 年以后一直维持在 10%以内。2013 年国际原油高位盘整,而原料电石价格持续低位徘徊,进口料成本无明显优势,进口量进一步减少。预计 2013我国 PVC 进口量约为 76 万吨,依存度降至 3.1%,较 2012 年减少 19%。

2013 年我国 PVC 出口增长明显,特别是上半年国外 PVC 生产装置集中检修和乙烯原料价格的高企,另一方面我国电石法 PVC 价格低位盘整,这为我国电石法 PVC 出口做好铺垫。2013 年上半年我国 PVC 出口量高达 41.7万吨,已经超出 2012 年全年 38.56 万吨的出口量;预计 2013 年全年出口 68 万吨,较 2012 年增加 29.44 万吨。

总体而言,我国作为全球第一大 PVC 生产国,进出口量相对我国庞大的 PVC 产量显得杯水车薪,对整体供应量没有太大影响。